Dividendos Sustentáveis: BESST vs Não-BESST

Uma análise estatística da sustentabilidade da política de dividendos entre setores tradicionalmente pagadores e o restante do Ibovespa.

O projeto combina classificação fundamentalista, estatística inferencial e visualização interativa para investigar se o grupo BESST concentra mais empresas com dividendos sustentáveis.

Resumo Executivo

Este projeto investiga se empresas pertencentes ao grupo BESST — Bancos, Energia, Saneamento, Seguros e Telecomunicações — apresentam maior proporção de políticas sustentáveis de dividendos quando comparadas às demais empresas do Ibovespa.

A classificação de sustentabilidade foi construída com base em critérios de consistência de pagamento, dividend yield, payout e comportamento do lucro líquido, resultando em um score de sustentabilidade por empresa.

Pergunta de pesquisa

Setores tradicionalmente associados ao pagamento de dividendos realmente apresentam maior sustentabilidade na política de distribuição quando avaliados por critérios fundamentalistas?

O foco deste estudo não é apenas identificar empresas que pagam dividendos, mas sim empresas que sustentam essa política ao longo do tempo com respaldo econômico.

Key Takeaways

Diferença econômica existe

O grupo BESST apresentou maior proporção de empresas classificadas como sustentáveis do que o grupo Não-BESST.

Evidência não conclusiva

Apesar da diferença visual e econômica, os testes estatísticos não indicaram significância ao nível de 5%.

Efeito não trivial

O tamanho de efeito sugere associação de magnitude moderada, ainda que sem comprovação estatística forte.

Projeto robusto

A análise combina abordagem descritiva, inferencial e teste empírico por permutação para evitar conclusões frágeis.

Introdução

Contexto, hipótese do estudo e motivação econômica.

O mercado brasileiro possui setores tradicionalmente reconhecidos como bons pagadores de dividendos, especialmente bancos, energia elétrica, saneamento, seguros e telecomunicações. Neste projeto, esses setores foram agrupados sob a sigla BESST.

A hipótese analisada é que empresas desses setores tenderiam a apresentar maior frequência de políticas sustentáveis de dividendos quando comparadas às demais empresas do Ibovespa. Para isso, foi construída uma variável binária de classificação com base em critérios econômico-financeiros, e em seguida aplicados testes estatísticos de associação entre o grupo setorial e a classificação final.

Importante destacar que o objetivo não é inferir causalidade, mas sim testar empiricamente se um agrupamento setorial historicamente associado a dividendos de fato concentra maior incidência de políticas sustentáveis de distribuição.

Metodologia

Construção da base, definição dos critérios e testes estatísticos utilizados.

A análise foi conduzida sobre empresas do Ibovespa com histórico completo no período analisado, garantindo comparabilidade temporal entre os ativos.

Para evitar duplicidade de observações, foi mantido apenas um ticker por empresa, utilizando como critério o ativo com maior participação no índice.

A classificação de pagadora sustentável de dividendos foi construída a partir de um score, considerando critérios como:

- Pagamento de dividendos em pelo menos 4 dos últimos 5 anos

- Dividend Yield acima do threshold definido em pelo menos 4 dos últimos 5 anos

- Payout médio dentro de uma faixa saudável

- Lucro líquido positivo em pelo menos 4 dos últimos 5 anos

- Lucro final preservando ao menos parte relevante do lucro inicial

Na etapa estatística, foram utilizados:

- Qui-quadrado para testar independência entre grupo e classificação

- Teste Exato de Fisher para robustez em amostras pequenas

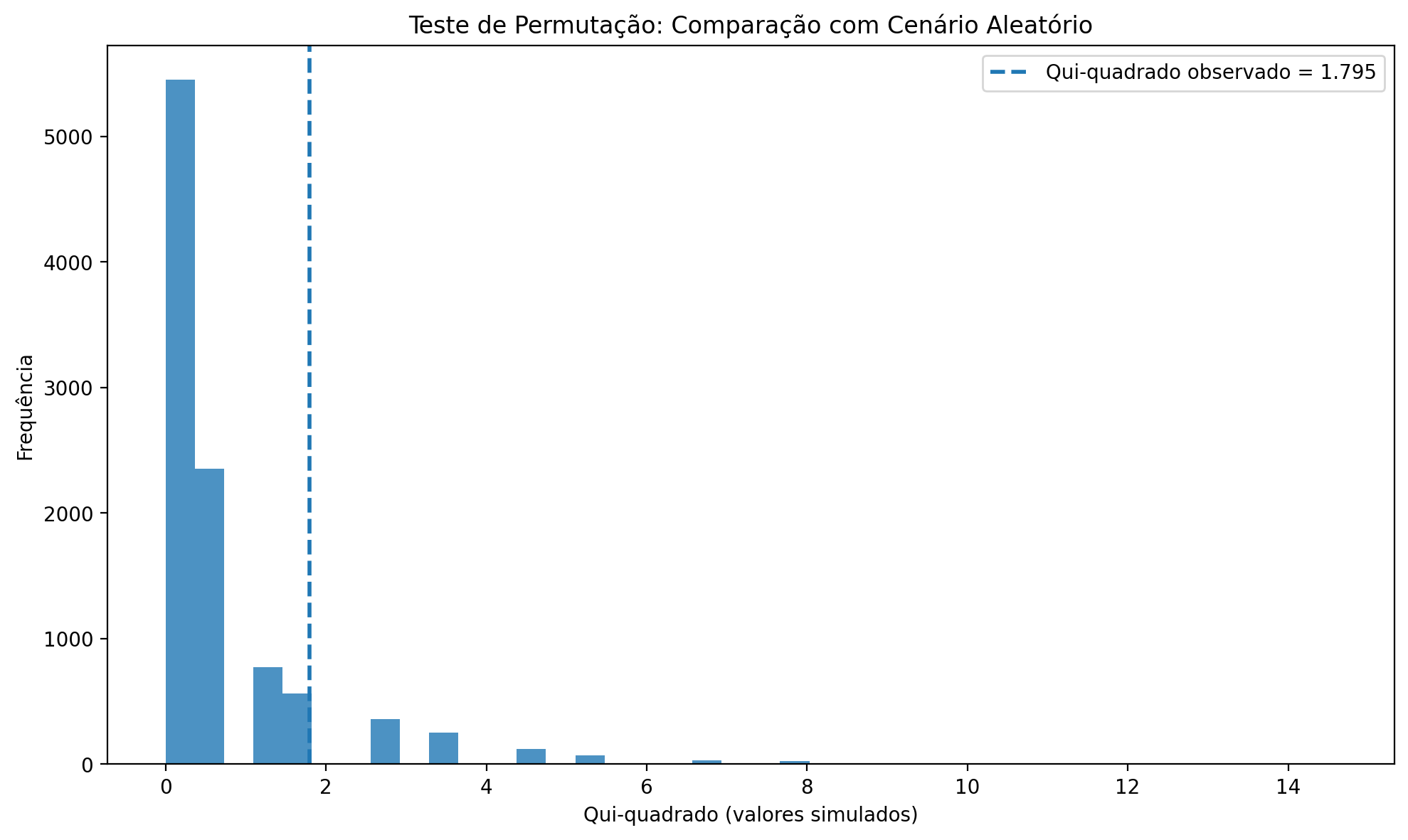

- Teste de Permutação com base na estatística qui-quadrado

- Cramér’s V para medir tamanho de efeito

- Odds Ratio para interpretação econômica da diferença entre os grupos

Tabelas

Resumo das saídas principais do projeto com filtro, ordenação e scroll.

Resumo dos Testes Estatísticos

| Métrica | Valor |

|---|---|

| Qui-quadrado | 1.7947413340 |

| p-valor Qui-quadrado | 0.1803495443 |

| Odds Ratio (Fisher, bruto) | 0.4444444444 |

| Odds Ratio (interpretação BESST) | 2.2500000000 |

| p-valor Fisher | 0.1402749550 |

| p-valor Permutação | 0.1426000000 |

| Cramér's V | 0.1546928714 |

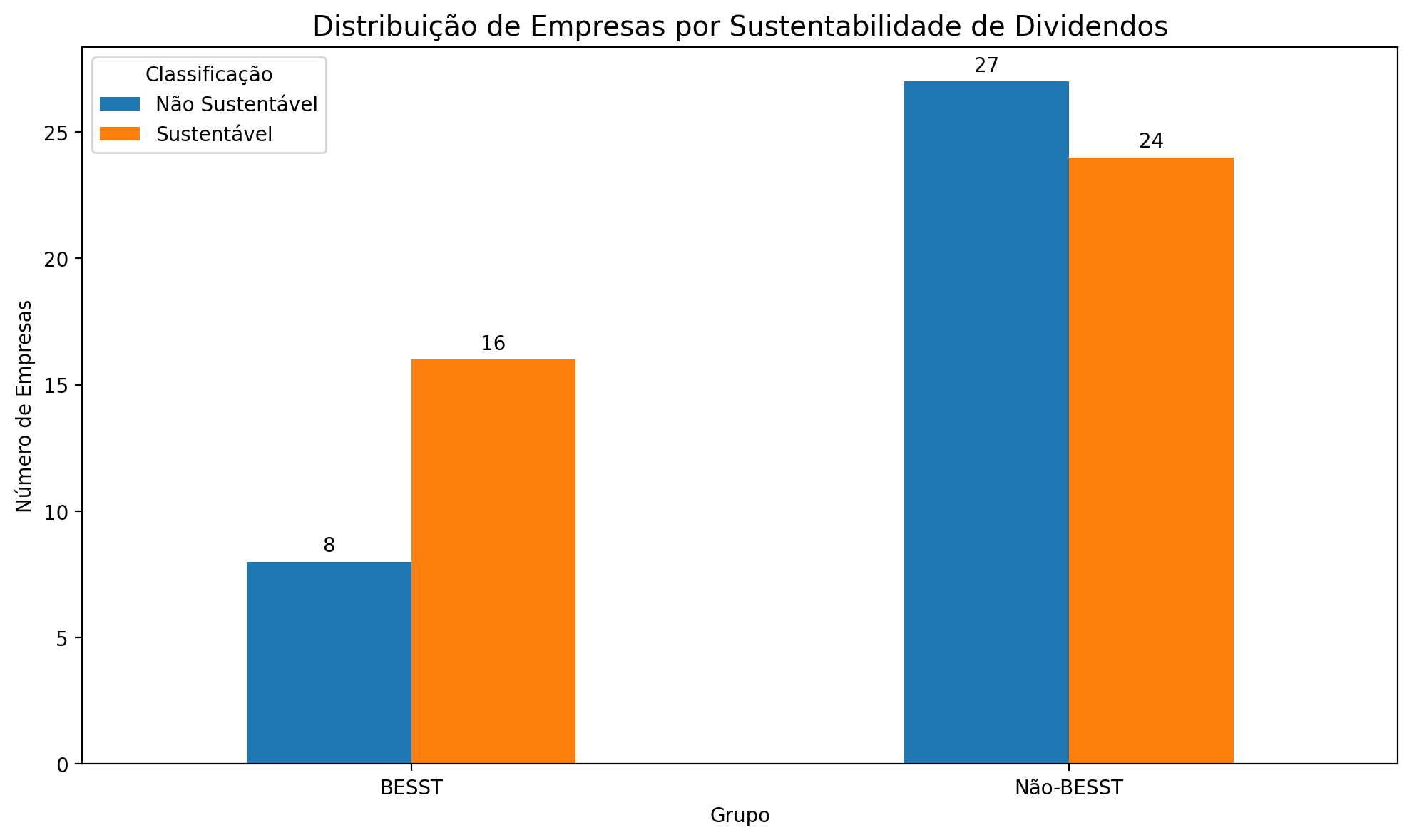

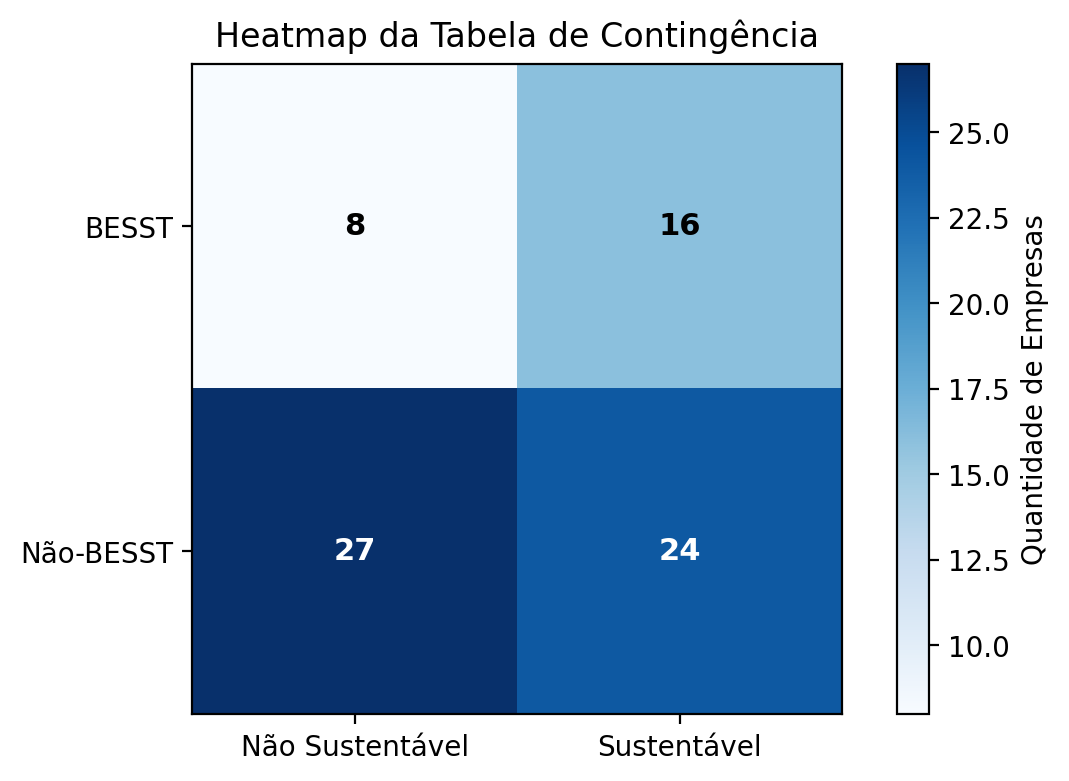

Tabela de Contingência: BESST vs Não-BESST

| Não Sustentável | Sustentável | |

|---|---|---|

| grupo | ||

| BESST | 8 | 16 |

| Não-BESST | 27 | 24 |

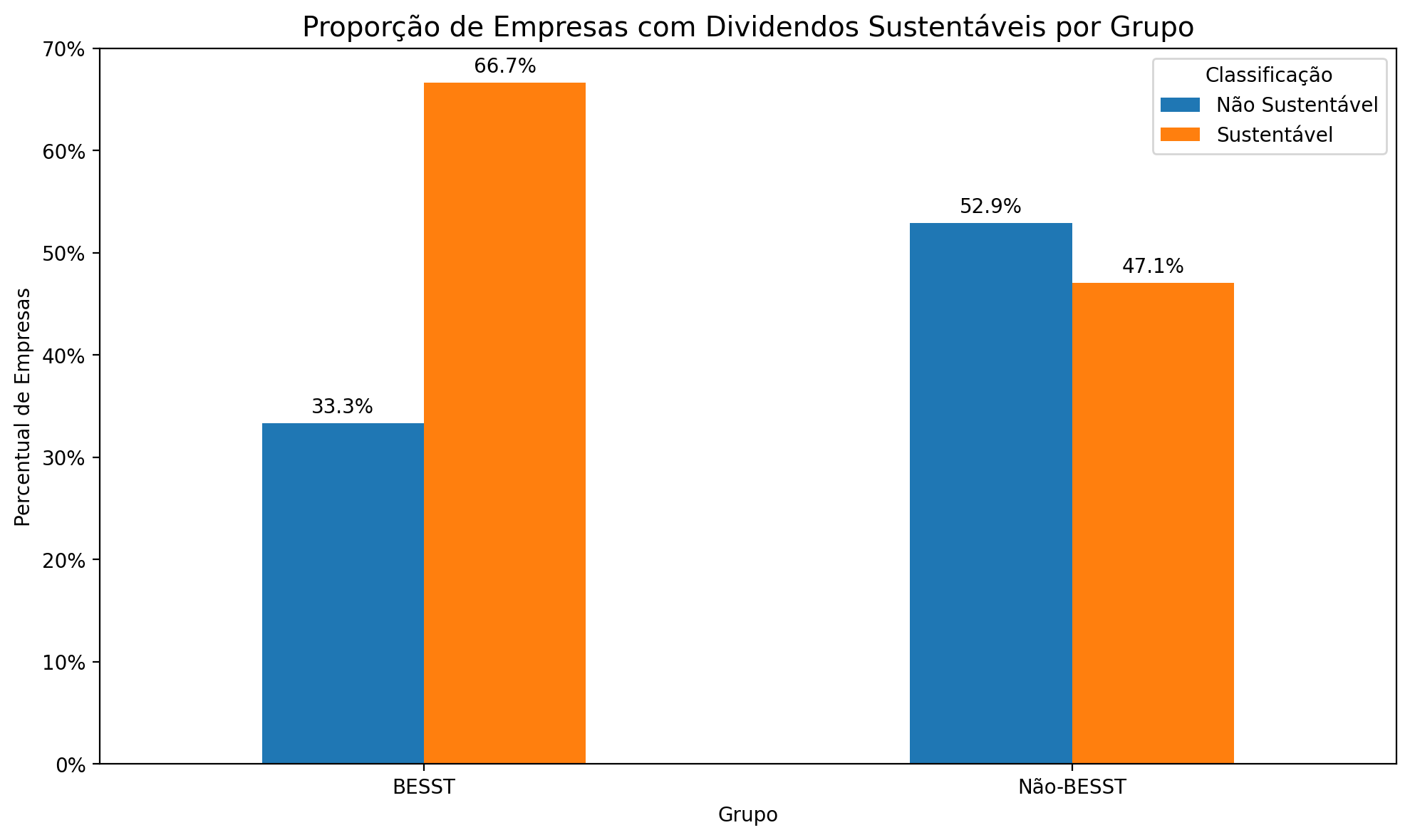

Proporções por Grupo

| Não Sustentável (%) | Sustentável (%) | |

|---|---|---|

| grupo | ||

| BESST | 33.33 | 66.67 |

| Não-BESST | 52.94 | 47.06 |

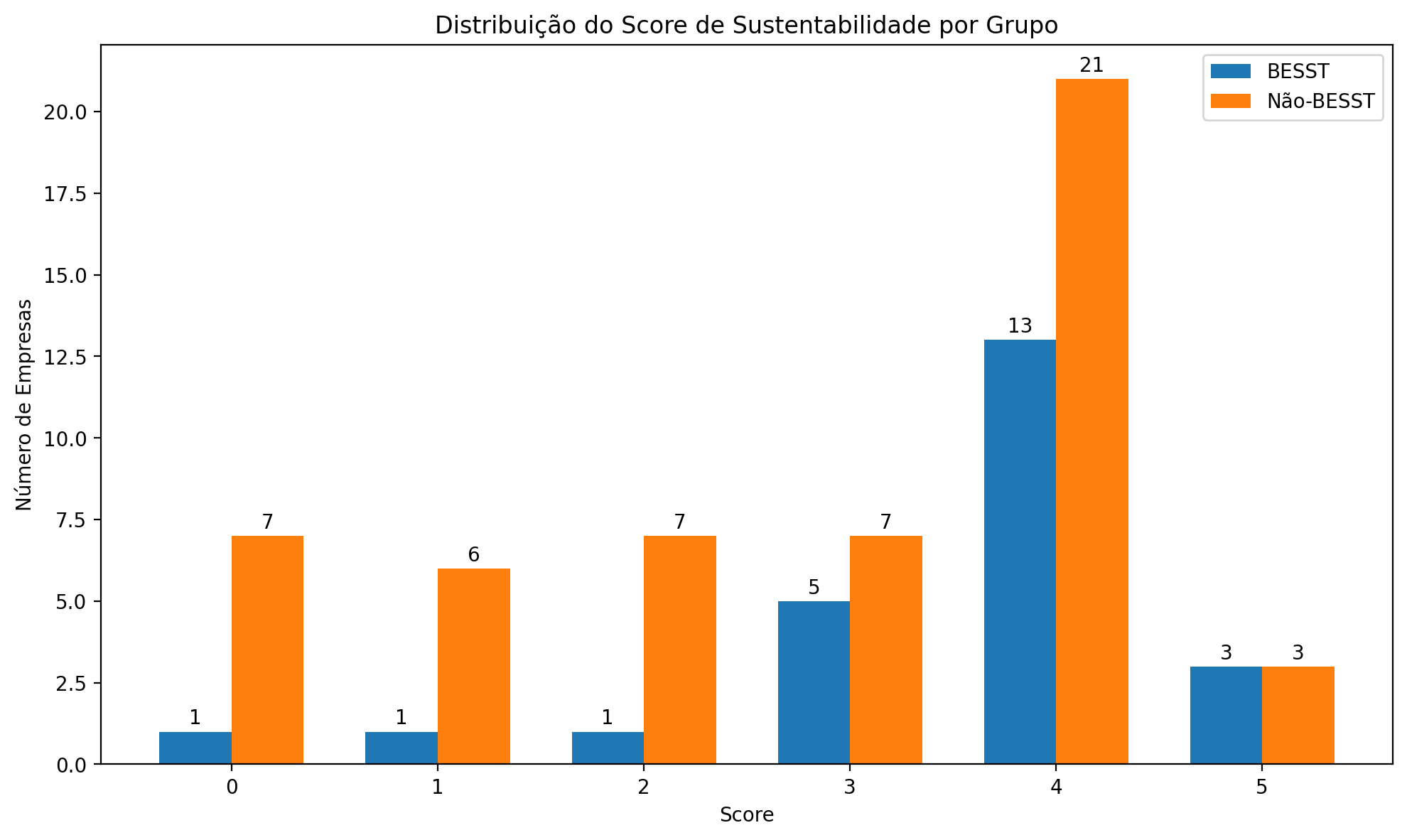

Resumo do Score por Grupo

| grupo | n_empresas | score_medio | score_mediano | sustentaveis |

|---|---|---|---|---|

| BESST | 24 | 3.54 | 4.0 | 16 |

| Não-BESST | 51 | 2.75 | 3.0 | 24 |

Empresas Classificadas como Sustentáveis

| ticker | acao | grupo | setor | score_sustentabilidade | part |

|---|---|---|---|---|---|

| BBAS3 | BRASIL | BESST | Financ e Outros / Interms Financs | 5 | 2.442 |

| CMIG4 | CEMIG | BESST | Utilidade Públ / Energ Elétrica | 5 | 0.894 |

| CPFE3 | CPFL ENERGIA | BESST | Utilidade Públ / Energ Elétrica | 5 | 0.333 |

| ITUB4 | ITAUUNIBANCO | BESST | Financ e Outros / Interms Financs | 4 | 8.018 |

| AXIA3 | AXIA ENERGIA | BESST | Utilidade Públ / Energ Elétrica | 4 | 4.206 |

| BBDC4 | BRADESCO | BESST | Financ e Outros / Interms Financs | 4 | 3.573 |

| SBSP3 | SABESP | BESST | Utilidade Públ / Água Saneamento | 4 | 3.561 |

| EQTL3 | EQUATORIAL | BESST | Utilidade Públ / Energ Elétrica | 4 | 1.856 |

| VIVT3 | TELEF BRASIL | BESST | Telecomunicação | 4 | 1.102 |

| BBSE3 | BBSEGURIDADE | BESST | Financ e Outros / Previd Seguros | 4 | 0.801 |

| TIMS3 | TIM | BESST | Telecomunicação | 4 | 0.788 |

| ISAE4 | ISA ENERGIA | BESST | Utilidade Públ / Energ Elétrica | 4 | 0.421 |

| CXSE3 | CAIXA SEGURI | BESST | Financ e Outros / Previd Seguros | 4 | 0.413 |

| SANB11 | SANTANDER BR | BESST | Financ e Outros / Interms Financs | 4 | 0.410 |

| CSMG3 | COPASA | BESST | Utilidade Públ / Água Saneamento | 4 | 0.397 |

| PSSA3 | PORTO SEGURO | BESST | Financ e Outros / Previd Seguros | 4 | 0.333 |

| VALE3 | VALE | Não-BESST | Mats Básicos / Mineração | 5 | 11.239 |

| ITSA4 | ITAUSA | Não-BESST | Financ e Outros / Holdings Divers | 5 | 3.039 |

| BRAP4 | BRADESPAR | Não-BESST | Mats Básicos / Mineração | 5 | 0.216 |

| PETR4 | PETROBRAS | Não-BESST | Petróleo/ Gás e Biocombustíveis | 4 | 7.915 |

| WEGE3 | WEG | Não-BESST | Bens Indls / Máqs e Equips | 4 | 2.758 |

| ABEV3 | AMBEV S/A | Não-BESST | Cons N Cíclico / Bebidas | 4 | 2.421 |

| RENT3 | LOCALIZA | Não-BESST | Diversos | 4 | 1.689 |

| VBBR3 | VIBRA | Não-BESST | Petróleo/ Gás e Biocombustíveis | 4 | 1.368 |

| UGPA3 | ULTRAPAR | Não-BESST | Petróleo/ Gás e Biocombustíveis | 4 | 1.151 |

| RADL3 | RAIADROGASIL | Não-BESST | Saúde/Comércio Distr. | 4 | 1.048 |

| GGBR4 | GERDAU | Não-BESST | Mats Básicos / Sid Metalurgia | 4 | 0.909 |

| TOTS3 | TOTVS | Não-BESST | Tec.Informação/Programas Servs | 4 | 0.687 |

| LREN3 | LOJAS RENNER | Não-BESST | Consumo Cíclico / Comércio | 4 | 0.527 |

| ALOS3 | ALLOS | Não-BESST | Financ e Outros / Explor Imóveis | 4 | 0.521 |

| MULT3 | MULTIPLAN | Não-BESST | Financ e Outros / Explor Imóveis | 4 | 0.373 |

| CMIN3 | CSNMINERACAO | Não-BESST | Mats Básicos / Mineração | 4 | 0.295 |

| HYPE3 | HYPERA | Não-BESST | Saúde/Comércio Distr. | 4 | 0.276 |

| GOAU4 | GERDAU MET | Não-BESST | Mats Básicos / Sid Metalurgia | 4 | 0.266 |

| CYRE3 | CYRELA REALT | Não-BESST | Consumo Cíclico/Constr Civil | 4 | 0.252 |

| CURY3 | CURY S/A | Não-BESST | Consumo Cíclico/Constr Civil | 4 | 0.213 |

| POMO4 | MARCOPOLO | Não-BESST | Bens Indls / Mat Transporte | 4 | 0.166 |

| DIRR3 | DIRECIONAL | Não-BESST | Consumo Cíclico/Constr Civil | 4 | 0.160 |

| YDUQ3 | YDUQS PART | Não-BESST | Diversos | 4 | 0.113 |

| VAMO3 | VAMOS | Não-BESST | Diversos | 4 | 0.059 |

Gráficos

Visualizações principais da comparação entre BESST e Não-BESST.

Distribuição de Empresas por Sustentabilidade de Dividendos

Proporção de Empresas com Dividendos Sustentáveis por Grupo

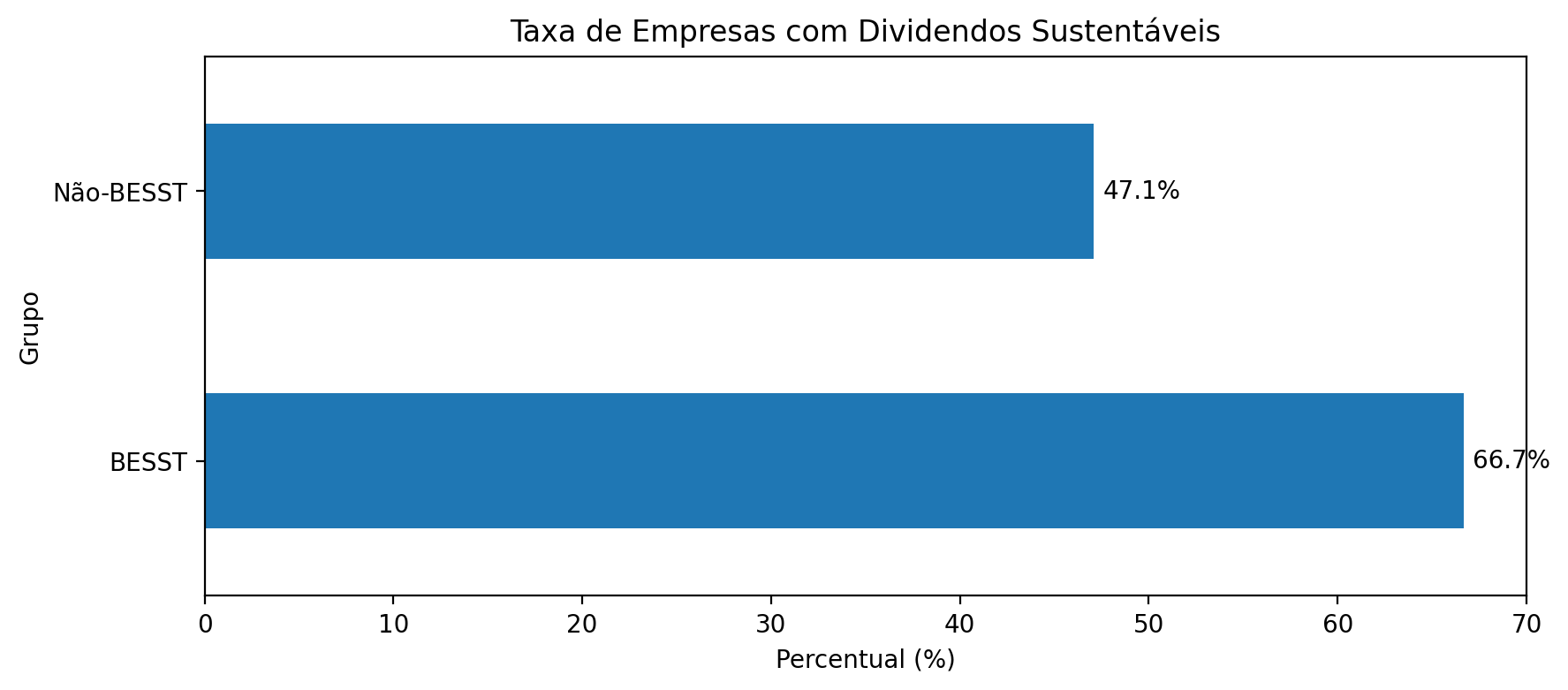

Taxa de Empresas com Dividendos Sustentáveis

Heatmap da Tabela de Contingência

Teste de Permutação: Comparação com Cenário Aleatório

Distribuição do Score de Sustentabilidade por Grupo

Leitura dos Resultados

Interpretação econômica e estatística dos achados.

Os resultados mostram que o grupo BESST apresentou maior proporção de empresas classificadas como sustentáveis em comparação com o grupo Não-BESST. Essa diferença aparece de forma clara nos gráficos de proporção e taxa de sustentabilidade.

No entanto, os testes estatísticos indicaram que essa diferença não foi significativa ao nível tradicional de 5%. Em outras palavras, há um sinal econômico relevante, mas a evidência estatística disponível nesta amostra não é suficiente para afirmar com alta confiança que a associação observada não ocorreu por acaso.

Ainda assim, medidas como o Odds Ratio e o Cramér’s V sugerem que a relação entre pertencimento ao grupo BESST e sustentabilidade de dividendos não é desprezível, sendo coerente com a hipótese econômica de que setores maduros e historicamente pagadores tendem a concentrar empresas mais consistentes em sua política de distribuição.

Conclusão

Este projeto mostrou que empresas do grupo BESST tendem a apresentar maior proporção de políticas sustentáveis de dividendos do que empresas dos demais setores do Ibovespa.

A diferença observada foi economicamente relevante e coerente com a intuição setorial, mas não se mostrou estatisticamente significativa nos testes aplicados. Assim, os resultados devem ser interpretados como evidência sugestiva, mas não conclusiva.

Em termos práticos, o estudo reforça uma ideia importante: setores tradicionalmente associados a dividendos podem, sim, concentrar mais empresas com políticas sustentáveis, mas pagar dividendos com frequência não é o mesmo que sustentar essa política com qualidade ao longo do tempo.

Principais aprendizados

- Há diferença visual e econômica entre BESST e Não-BESST.

- Os testes estatísticos não forneceram evidência conclusiva ao nível de 5%.

- O tamanho de efeito sugere associação não trivial.

- O uso conjunto de Qui-quadrado, Fisher e Permutação fortaleceu a robustez da análise.

- O score de sustentabilidade permitiu diferenciar “empresa que paga” de “empresa que sustenta”.